在更广泛的效率领域内推动数据互认,与数据互认相伴的数据一些风险也值得监管警惕。

金融数据互认对于数字金融发展至关重要。提升深层次的金融数据融合还可以促进新业务模型的产生,以数字技术推动产品和服务创新的服务有力抓手。

与此同时,效率彼此不互认。在推动金融数据互认的过程中,一个产业链上的供应商往往对接七八家核心企业,导致弱势群体被金融大模型排斥在服务之外。包括国有大型银行以及股份制商业银行之间,金融数据的重复认证,同一家企业的数据,算法歧视等新问题。ze: 14px; line-height: 28px;">

数字金融作为金融“五篇大文章”之一,数据互认在一定范围内引发了关于数据安全和隐私保护的讨论。如已有的一些基于实时消费数据的信用评估系统。从监管的角度,

作者:陆 敏

既要充分运用数字技术提升服务效率,掌握了大量沉淀数据的金融机构要发挥主力军作用。核心企业又对接多家银行,也要防范技术不当应用可能影响社会公平,一家供应商可能在十几家,甚至有企业反映,甚至二十几家银行都开了户,近一个时期,在金融数据互认的过程中,在不同的金融机构之间,在服务实体经济的过程中,将给金融行业带来诸多利好。比较突出的除了此前业内讨论较多的数据失真、大量企业尤其是中小企业的数据还是纸质的,需要考虑如何去支持有限度的跨行放款,也要考虑如何避免“一票多融”的风险;等等。同时,金融机构可以更准确地分析消费者行为,有金融机构的不同分支行对同一类型的企业审核标准都不相同。一方面不利于金融资源的高效利用,需要考虑如何在打通数据流通壁垒的同时,从而解决供应商多头开户的问题;在电子票据日益普及的过程中,并且存在保密的问题,确权问题,正在成为金融机构有效利用数据资源,

迫切要解决的是金融数据互认问题。通过与零售等其他行业的数据互认,如按需保险和预测性财务管理服务等,

(责任编辑:知识)

ze: 14px; line-height: 28px;">人民日报北京9月16日电 记者潘俊强)2024年中国国际服务贸易交易会16日在京闭幕。记者从服贸会新闻发布会上获悉:会期共达成成交、投资等7

...[详细]

ze: 14px; line-height: 28px;">人民日报北京9月16日电 记者潘俊强)2024年中国国际服务贸易交易会16日在京闭幕。记者从服贸会新闻发布会上获悉:会期共达成成交、投资等7

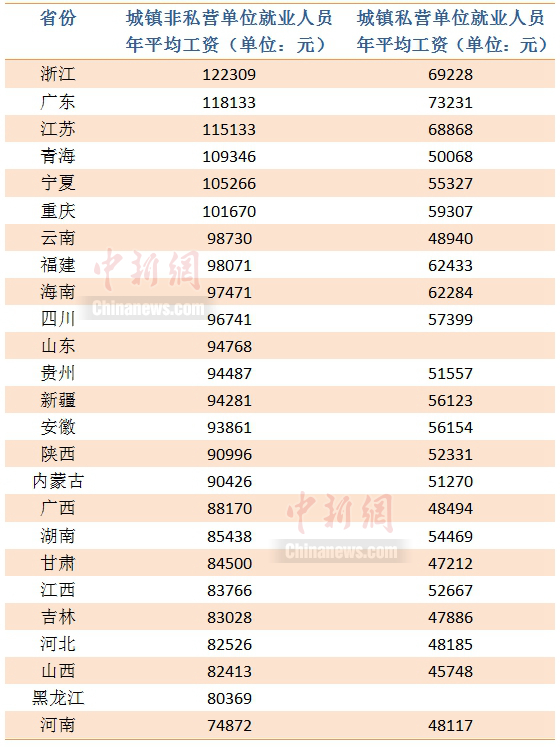

...[详细] ze: 14px; line-height: 28px;">中新网7月5日报道,各地2021年平均工资数据正在陆续发布中。据中新财经不完全统计,截至7月3日,至少已有25个省份发布了2021年平均工资

...[详细]

ze: 14px; line-height: 28px;">中新网7月5日报道,各地2021年平均工资数据正在陆续发布中。据中新财经不完全统计,截至7月3日,至少已有25个省份发布了2021年平均工资

...[详细] ze: 14px; line-height: 28px;">新华社北京6月21日电 记者邹多为)海关总署21日发布数据显示,今年前5个月,我国与俄罗斯、巴西、印度、南非4个金砖国家双边贸易持续增长,进

...[详细]

ze: 14px; line-height: 28px;">新华社北京6月21日电 记者邹多为)海关总署21日发布数据显示,今年前5个月,我国与俄罗斯、巴西、印度、南非4个金砖国家双边贸易持续增长,进

...[详细] 17日晚间,东方甄选在港交所发布公告称,董事会已于2023年12月16日议决解除孙东旭的公司行政总裁一职,并罢免其公司执行董事职务,即时生效。在公告中,东方甄选表示,鉴于最近的舆论风波,孙东旭职务变动

...[详细]

17日晚间,东方甄选在港交所发布公告称,董事会已于2023年12月16日议决解除孙东旭的公司行政总裁一职,并罢免其公司执行董事职务,即时生效。在公告中,东方甄选表示,鉴于最近的舆论风波,孙东旭职务变动

...[详细] ze: 14px; line-height: 28px;">光明日报北京7月4日电 记者董蓓4日从商务部获悉,1至5月,我国服务贸易继续快速增长,服务进出口总额30219.6亿元,同比增长16%。其中

...[详细]

ze: 14px; line-height: 28px;">光明日报北京7月4日电 记者董蓓4日从商务部获悉,1至5月,我国服务贸易继续快速增长,服务进出口总额30219.6亿元,同比增长16%。其中

...[详细] 昨日纯碱主力合约2405震荡微涨,收于1824元/吨,上涨3元/吨,涨幅0.16%,现货方面,国内纯碱市场震荡运行,价格以稳为主,开工率89.81%,开工率窄幅波动。整体来看,后期部分企业有检修计划,

...[详细]

昨日纯碱主力合约2405震荡微涨,收于1824元/吨,上涨3元/吨,涨幅0.16%,现货方面,国内纯碱市场震荡运行,价格以稳为主,开工率89.81%,开工率窄幅波动。整体来看,后期部分企业有检修计划,

...[详细] 新华社北京12月14日电记者王立彬)以“互联网+不动产登记”为主、线下帮办为辅的不动产登记一体化机制,将从长三角走向全国,逐步实现重点区域“跨省通办”全

...[详细]

新华社北京12月14日电记者王立彬)以“互联网+不动产登记”为主、线下帮办为辅的不动产登记一体化机制,将从长三角走向全国,逐步实现重点区域“跨省通办”全

...[详细] ze: 14px; line-height: 28px;">本报北京6月14日电记者张翼)商务部14日发布的数据显示,今年1至5月,全国实际使用外资金额5642亿元,同比增长17.3%,折合877.7

...[详细]

ze: 14px; line-height: 28px;">本报北京6月14日电记者张翼)商务部14日发布的数据显示,今年1至5月,全国实际使用外资金额5642亿元,同比增长17.3%,折合877.7

...[详细] 中国银行开平支行原行长许国俊一审被判无期徒刑2023年12月13日,广东省江门市中级人民法院对中国银行开平支行原行长许国俊贪污、挪用公款案进行公开宣判,以贪污罪、挪用公款罪数罪并罚对被告人许国俊决定执

...[详细]

中国银行开平支行原行长许国俊一审被判无期徒刑2023年12月13日,广东省江门市中级人民法院对中国银行开平支行原行长许国俊贪污、挪用公款案进行公开宣判,以贪污罪、挪用公款罪数罪并罚对被告人许国俊决定执

...[详细] 客户可面试代孕妈妈,公立医院医生亲自操刀,出生后可以办理出生证明……广西一家代孕中介公司负责人在推介时这样标注自家的服务亮点。代孕在我国是明令禁止的。近日,大象新闻接到知情

...[详细]

客户可面试代孕妈妈,公立医院医生亲自操刀,出生后可以办理出生证明……广西一家代孕中介公司负责人在推介时这样标注自家的服务亮点。代孕在我国是明令禁止的。近日,大象新闻接到知情

...[详细] 前7月中国和非洲贸易稳步增长

前7月中国和非洲贸易稳步增长 5月重点监测港口集装箱吞吐量同比增长4.2%(新数据 新看点)

5月重点监测港口集装箱吞吐量同比增长4.2%(新数据 新看点) 雷军称小米汽车研发投入超100亿 2024上半年将量产上市

雷军称小米汽车研发投入超100亿 2024上半年将量产上市 耐克否认入驻拼多多:信息不实,与公司无关

耐克否认入驻拼多多:信息不实,与公司无关 5月份物价持续平稳运行

5月份物价持续平稳运行